やさしい税金・みじかな税金 アラカルト

身近な税金知識をできるだけ平易なことばで紹介しています。

できるだけ、タイムリーなものを目指していきます。とりあげるテーマーがありましたら,遠慮なくmailでお届け下さい。

2008.11.1

やさしい税金・みじかな税金 アラカルト60

平成26年度税制改正大綱から自民・公明両党は12月12日、平成26年度税制改正大綱を決定した。これを少し拾ってみましょう。

Ⅰ 消費税

(1) 「簡易課税制度」のみなし仕入れ率について、次のとおり引き下げる。

・金融保険業 60% → 50%

・不動産業 50% → 40%

※ 例えば、簡易課税の適用を受けている不動産業者の場合、次のようになります。

課税売上 3000万円だとすると

〈現行〉 3000万円 × (1-50%)×5% = 750,000円

〈改定後 8%〉 3000万円 × (1-40%)×5% = 1,440,000円

(2)生活必需品などの税率を低く抑える軽減税率については、財源確保を条件に、消費税率10%時に導入する。

(1)交際費課税の損金不算入の改正

-

1 資本金1億円を超える大企業について、交際費の50%を損金に算入する。

※ これまでは全額損金を認めていません。今回の改正は「大企業に贈答や飲食などの接待を促すことで、消費税率の改定による消費の落ち込みを防ぐ狙い」とされています。

なんか、変だなぁ~。 -

2 中小法人に係る損金算入制度の特例につては、上記(1)と選択適用として2年間延長されます。

※ 中小法人の交際費の特例については、平成25年4月1日から開始する事業年度から、従来の限度額600万円から800万円となっており、かつ、10%に加算はなくなっています。これとの併用です。

-

3 復興特別法人税の1年前倒し廃止

復興特別法人税の課税について、1年間前倒しして廃止する。

なお、復興特別法人税の廃止以後に課せられている利子配当等の復興特別所得税については、各年度の法人税から控除することになります。

※ 復興特別法人税は、法人税の10%が課せられていました。

Ⅲ 自動車税

1 軽自動車税

平成27年4月以降に購入した軽自動車について、現行7,200円を10,800円に引き上げる。

現在保有している軽自動車については7,200円に据え置く。ただし、28年から新車登録した期間が13年を超える車に対しては20%の税金を課する。

(1) 給与所得控除の縮小

現在は年収1500万円以上で245万円の控除ですが、28年から年収1200万円以上について230万円、29年から1000万円以上について220万円が頭打ちになります。

2014.1.1記

やさしい税金・みじかな税金 アラカルト59

従業員の不法行為と税金

社員を信頼するのは当然です。これがなければ円滑な業務遂行は難しくなるでしょう。でも、一方ではチェック機能を行っておかないと「信頼して一人に任していた」ことによる巨額使い込み、横領事件が後を絶ちません。

今回はこれらの不正に対し、税法での扱いをみてみましょう。

最近の判決から

A社に税務調査があり、社員の不正(仕入れ商品の水増し、架空仕入れ)が発覚しました。課税関係はどのようになるでしょう。

A社の主張…不正のあった年度では認識していたわけではない。不正行為を認識したのは税務調査の結果であり、その時点では仕入れ課題による原価マイナス(利益参入)と不正行為に基づく損失計上を相殺し、当事者への損害賠償請求権は発覚した時点で利益とするべきだ。

税務当局の主張…社員の不正行為については、その年度の売上原価過大として修正すべきものである。損害賠償請求権については、回収ができないことが確定した時点での損失となる。

その例外として認められるのは、社員ではなく「他の者」からの不正行為における損失についてのみ考慮されるものである。

判決…不正行為により生じた損害賠償権の利益は、その行為が行われた年度とすべきである。

会社が主張する不正行為を採用すると利益参入の時期が左右され、会社の恣意性に左右されることになり、権利確定主義の趣旨等に反する。

補足…判決の中で、その行為を行った社員の行為は、日計表などの書き換え等を行っていたものであり、会社はチェック機能を働かせれば容易に確認できたものと指摘している。

なお、本件については、会社が不正事実を把握しておらず、事実として過少申告になったことについてやむ得ないものであり、これが「正当な理由」となるかについても争われたが、前述のとおりチェック機能を働かせれば容易に阻止できたものであるとして認めず、過少申告加算税が課されている。

社員を信頼することは重要であることは論を待ちません。しかし、同時にチェック機能を働かせる仕組みも必要であることが痛感させられますね。

2013.12.1記

やさしい税金・みじかな税金 アラカルト58

消費税率改定時における実務

消費税率改正にともなう経過措置等については、アラカルト55で少し触れたところですが、

今回は違った角度から記してみることにしましょう。

Ⅰ どのように対処することが有利(得)ですか?という質問をよく受けます。これにお答えします。

事業をする者―課税業者―原則課税を行う者…基本的に有利不利はありません。

―簡易課税を行う者…改定前に購入が得です。

―免税業者…改定前に購入が得です。

事業者以外の者(一般消費者)…改定前に購入が得です。

-

①事業者のうち原則課税を行う方…改定の有無にかかわらず、消費税は「預かり分」と「支払い分」の差額を納めることになっていますので、損得はありません。

-

②事業者以外の方(一般消費者)…消費税率が上がれば支出が増えます。当然転嫁はありませんので、増税前に購入することが問題なく得です。特に住宅・車・貴金属等高額商品等はなおさらです。

-

*住宅の購入については、「住宅ローン控除」に差異が生じますので、細部の検討が必要になります。アラカルト55を参照してください。

- ③免税業者の方…考え方は一般消費者と同じです。

-

④事業者のうち簡易課税を選択している方…消費税の事業者で簡易課税を選択している方は、実際に支払った消費税(仕入れや諸経費の支払い時に負担している)に関係なく、概算により算定することになっています。従って、実際の支払いが少ないことが得になるのは明白です。

即ち、改定前に購入することが得になります。

Ⅱ 主な経過措置(一部アラカルト55を再掲)

- ①旅費運賃等…旅客運送の対価や映画・演劇を催す場所、競馬場、競輪場、美術館、遊園地等への入場料のうち 3月31日(平成26年=以下同じ)までに領収している場合は、4月1日(平成26年=以下同じ)以後のものについても旧税率を適用

-

②電気料金等…電気、ガス、水道、電話料に係る料金等については、4月末日までに料金が確定するものについては旧税率を適用

-

③請負工事等…平成25年9月30日までに請負工事等の契約をした場合には、完成引き渡しが4月1日以降になっても旧税率を適用

-

④資産の貸付け…平成25年9月30日までに資産の貸付けに係る契約を締結し、かつ、引き続き資産の貸付けを行っている場合、

4月1日以後の貸付けについても旧税率を適用 - ⑤指定役務の提供…平成25年9月30日までに締結した特定のサービス(指定役務;冠婚葬祭のための施設の提供など) の契約については旧税率を適用

- ⑥ 予約販売に係る書籍等…平成25年9月30日までに締結した不特定かつ多数の者に定期継続供給契約に基づき譲渡等される書籍については、3月31日までに領収している部分については旧税率を適用

- ⑦ 特定新聞等…不特定多数の者に、週、月その他の者に対する一定の周期として定期的に発行される新聞または雑誌で、発行者が指定する発売日が3月31日以までに領収している部分については旧税率を適用を適用

- ⑧ 通信販売…通信販売の方法により商品を販売する事業者が、平成9月30日までに販売方法を提示し、または提示する準備を完了し、3月31日までに申し込みを受け、かつ、提示した条件に従って商品を販売する場合には旧税率

- ⑨ 有料老人ホーム…平成25年9月30日までに締結した有料老人ホームに係る終身入居契約に基づき4月1日以後も引き続きサービスの提供が行われる場合の、入居一時金に対応する部分のサービスについては旧税率を適用

- ⑩ 長期割賦販売等…長期割賦販売した場合の賦課金について延払基準を受ける場合には、4月1日以後に回収期限が到来する割賦金いついても旧税率を適用

- ⑪ 貸倒れに係る税額控除…平成25年9月30日以前の売掛債権について、4月1日以後に貸倒れの事実が発生した場合には、控除する税額の計算は旧税率を適用

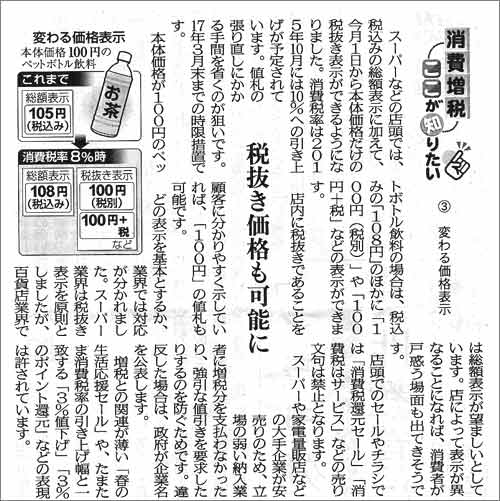

Ⅲ 消費税率改正時における禁止事項

広告宣伝や値札の表示について禁止事項や特例事項がありますのでご注意ください。

Ⅳ 消費税改正時における実務対応

今回の本命はこちらを考えていたのですが、詳細を記載するとゴチャゴチャしてわかりにくくなりますので、ポイントを記すことにします。 詳細についてはお尋ねください。

-

① 請求書の発行(平成26年4月分)…

・納品書ごとに消費税を計算して示されている場合については特に注意することはありません。

・納品書毎に消費税の記載がなく、請求合計で一括して消費税を計算している場合には税率の異なるものが混在することになります。

従って請求書を3月分と4月分に分けて発行することになります。

・請負等を請求する場合、「×月分」と記載して請求されることをよく見受けますが、この場合は新税率(8%)になりますので、ご注意ください。

・ICカードなどで処理している場合には、具体的には、乗車券等を購入した日によって判断することになりますので、記帳にご注意ください。

・平成25年9月30日までに契約した請負工事等を4月1日以後に引き渡し、旧税率を適用する場合には、その旨の表記をしなければなりません。ご注意ください。

・通勤交通費の支給については、購入日にご注意ください。また支払い時の記帳にも新旧の税率を明確にしておいてください。

・その他、不明点はお尋ねください。

Ⅴ 消費税率改定にともなう直後のバブルにご注意!

-

高額商品を中心にすでに駆け込み需要が出始めており、あるアンケートでは「今後需要が増大する」と回答している結果が45.2%になっています。

需要増には縁がないと思っておられる企業もありますが、大切なことは駆け込み需要後の落ち込みに注意を払っておかねばなりません。

26年4月1日を境に極端な落ち込みのないように政府は躍起になって景気浮揚を図っていますが、平成8年10月1日の改定時における現象を周知し、また、統計によると大幅に節約22.2%、やや節約45.56%となっているので、楽観視することは到底許されません。これをにらんで「増税ショックを和らげる」対策を十分考えておきましょう。

なお、自動車に関しては、消費税率が10%になった時点で、自動車取得税が廃止される方向で進んでいます。

-

来年4月1日から消費税率が8%に改定されることになります。これを受けて、政府はやっきになってスムースな移行になるよう広報に努めていますが、とくに「転嫁拒否には厳重な目」を光らせ、「値札の表示には禁止事項」を定めるなどを行おうとしています。

それらの一環として、「会場費」「テキスト」「広報諸費用」「講師謝金」のすべてを補助金対象とする制度をスタートさせています。 詳しくは「消費税改定対策講習会」を開催されませんか?にてご案内しています。

2013.11.1記

やさしい税金・みじかな税金 アラカルト57

平成25年度の改正から

交際費の処理に変更があります=平成25年4月1日から開始する事業年度から

印紙税が変わります=平成26年4月1日から

1 交際費課税の非課税部分が拡大されました。

*平成25年4月1日から開始する事業年度から適用されます。

-

①定額控除の限度内での支出について、これまで10%が損金(経費)になりませんでしたが、これが全額損金になります。

-

②中小企業に限定されている定額控除額は、これまで600万円から800万円に引き上げられました。

つまり、年間800万円までの交際費はすべて損金になるわけです。

従って、これまでお得意先などと会食する場合、一人5000円までは交際費にしなくてよろしい、というようなことは考えなくてよいわけです。

とはいえ、この改正があったからといって、浪費(マダ遣い)はもちろん控えてください。

-

・期末資本金額が1億円以下の法人、または資本や出資を有しない法人のうち常時使用する従業員が1000人以下の法人をいう。

-

・ただし、発行済み株式の2分の1以上を同一の大規模法人が有している場合、または発行済み株式の3分の2以上を複数の大規模法人によって所有されている場合を除く。

2 商業・サービス業・農林水産業を営む中小企業等の支援措置の創設

*平成25年4月1日から27年3月31日までの間に対象設備を取得して事業の用に供した場合に適用されます。

-

・地域経済を支える中小企業の活性化を図る観点から、商業・サービス業・農林水産業を営む中小企業等が経営改善のために行う店舗改修等の投資を行った場合、30%の特別償却または7%の税額控除(法人税の20%を限度)ができる制度が創設されました。

-

・対象設備 器具・備品(1台30万円以上)

建物付属設備(1台60万円以上)

-

・この適用を受けるためには、認定経営革新等支援機関等の助言が必要です。

3 印紙税の改正

*平成26年4月1日以後に作成する受領書から適用する。

-

①金銭または有価証券の受領書に対する非課税額について、これまで3万円未満でしたが、これが5万円未満に引き上げられます。

4 その他の改正項目

*詳しくは事務所にお問い合わせいただくか、別途お調べください。

② 雇用者給与等支給額が増加した場合の特別控除の創設

③ 国内設備投資促進税制の創設

④ 試験研究費の特別税額控除の税額基準の引き上げ

⑤ 法人に係る利子割の廃止

⑥ 延滞税等の見直し

やさしい税金・みじかな税金 アラカルト56

相続の悩み・相続税の悩みからの解放このところひんぱんに「相続の相談」「相続税の相談」が持ち込まれています。

マスコミ等がさかんに「相続税大増税時代迫る」と報道することから生じている現象のようですが、 相続対策と相続税対策をごっちゃに考えたり、相続税を必要以上におびえたり、 相続財産はいたって少ないので関係ないと思いつつ気にしたり、といった実に様々な相談になっています。

そこで今回は、相続と相続税の基本的な考え方をまとめてみました。参考にしてください。

なお、9月15日(日)に「相続・相続税の基礎知識セミナー」を企画しましたので、どうぞご活用ください。

http://www.success-simulation.com/topics/kiso-seminar.html

1 相続・相続税対策のために!

①相続財産の多い少ないはもめごとの要因になることではありません。多くても、少なくても、激しい“争族”となり兄弟仲違いになることがあります。大切なことは、“争族”にならないためにどのように対処しておこうか、ということが相続対策なのです。

② まず第1にすることは、相続財産の対象となる資産(負債も含めて)を整理して書きだしましょう。

③ 夫々の資産について評価をします。

この場合、土地は基本的に路線価格で評価し、自社株(被相続人の経営していた会社の株式)は一定の基準で評価することになります。

④ このようにして相続税がかかるのか、かからないのか、かかるとすればいくらなのか、を算出します。

算定した税額が例えば1000万円だとしても、「そら えらいこっちゃ」になるか「それで済むのか」は受け取る方により異なり、私どもが判断することではありません。

⑤ これをしっかり把握してから、つぎのステップに進みます。

2 相続税対策

① 相続財産が基礎控除以下である場合は、相続税対策は一切考えなくてよく、相続対策のみ考えればよろしい。② 相続税額がゼロとなる場合であっても、申告を要件にゼロとなることがありますので、これをチェックしておく必要があります。

③ 税額は相続財産の種類と受け取る人により大きき異なることがありますので、これを踏まえながら具体的な相続対策をプランニングします。

具体的には、「特定居住用宅地」「特定事業用宅地」については、条件が合えば80%の評価減が可能です。

その条件ですが、取得者が誰であるかによって判断され、必ず遺産分割協議等によりそのことを明確にすることが必須です。=最重要=

④ 配偶者に係る相続税には、「配偶者の特別税額控除」があり、十分考慮しておきましょう。

3 相続対策

① 相続税が把握できたところで、相続税を抑えることを考慮しながら、相続対策に入ります。*相続対策と相続税対策の順序が逆になることもしばしばです。

② 被相続人の意志が最大尊重されることは言うまでもありませんが、配偶者や子、親には「遺留分減殺請求権」がありますので、これに注意しましょう。

*遺留分減殺請求権 民法の規定による法定相続割合の一定額を相続する権利。

兄弟には遺留分減殺請求権はありません。

③ 自社株については特にスムースな事業承継になるように配慮しましょう。

④ このような流れに従って素案をまとめ、これをたたき台にして熟慮しましょう!

⑤ 具体的に何を行うかは次から選ぶことになります。

・公正証書遺言 ・自筆証書遺言 ・死因贈与契約

・場合によっては生前贈与も考慮に入れることがあります。

私どもは、納得のいかれるまで幾度もたたき台のプランニングを補正いたします。

最終案にまとめるプロセスこそ大切な相続対策であると思っています。

2013.9.1記

やさしい税金・みじかな税金 アラカルト55

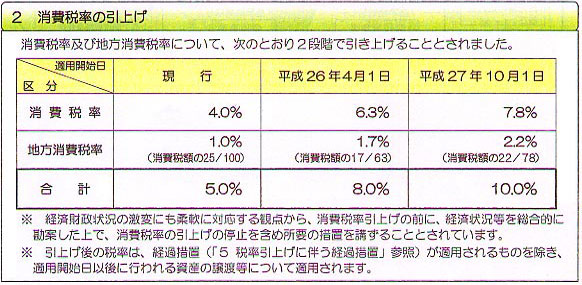

消費税改正と経過措置、住宅ローン控除(所得税)との関係消費税の増税がいよいよ迫ってきました。政府は「経済財政の激変にも柔軟に対応する観点から、 消費税率引き上げの前に、経済状況等を総合的に勘案した上で、 消費税率の引き上げを停止を含め所要の措置を講ずることとされています」となっていますが、 だれもこれをまともにとっていないでしょう。

今回は消費税率の改定時期を確認するとともに、主な経過措置と住宅ローン控除のからみを見ておきましょう。

Ⅰ 主な経過措置の概要

次に掲げるものには、8%の税率引上げ後においても改正前の税率(5%)が適用されます。

① 旅費運賃等

② 電気料金等

③ 請負工事等

平成8年10月1日から平成25年9月30日までの間に締結した工事(製造を含む)に係る請負契約(一定の要件に該当する測量、設計及びソフトウエアの開発等に係る請負契約を含む)に基づき、平成26年4月1日以後に譲渡を行う場合における譲渡

④ 資産の貸付け

平成8年10月1日から平成25年9月30日までの間に締結した資産の貸付けに係る契約に基づき、平成26年4月1日前から同日以後に引き続き貸し付けを行っている場合の当該資産の貸付け

⑤ 指定役務の提供

平成8年10月1日から平成25年9月30日までの間に締結した役務の提供に係る契約でその役務の性質上役務の提供の時期をあらかじめ定めることができないもので、その役務提供に先立って対価の全部または一部が分割で支払われる契約に基づき、平成26年4月1日以後にその役務の提供を行う場合において、その契約の内容が一定の要件に該当する役務の提供

⑥ 予約販売に係る書籍等⑦ 特定新聞等

⑧ 通信販売

⑨ 有料老人ホーム

*詳細は別途お調べください。

*8%→10%の場合には、上記に沿って同じような経過措置が取られると考えられます。

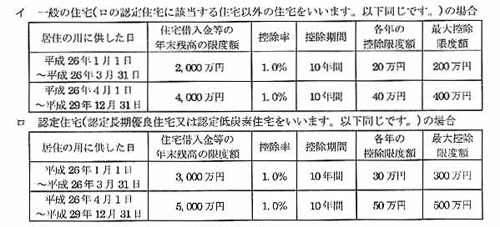

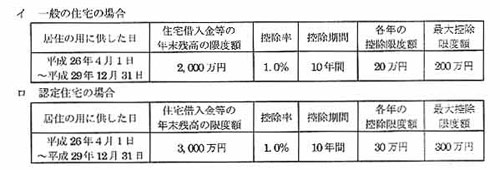

Ⅱ 消費税増税と住宅ローン控除(所得税)

住宅借入金等特別控除の改正が次のように行われます。まずどのような改正となるのかを見ておきます。

これにより、消費税の増税前に、いわゆる駆け込み取得をお考えになる方もおられることでしょう。ところが、

「上記の金額は、消費税の引き上げ後の8%または10%の税率により課税された場合であり、5%に税率で課税された場合には、次のとおりとなります。

よく考えていますネ。

2013.8.1

やさしい税金・みじかな税金 アラカルト54

ニーサNISA(少額投資非課税制度)平成26年1月1日から始まる新しい制度NISAについてレポートします。

上場株式・株式投資信託は現行税率(10.147%)が適用されていますが、本年度で終了し、来年度からは本則税率(20.315%)が適用されます。 これにともない、NISA(少額投資非課税制度)が始まります。

証券会社や銀行等金融機関から、さかんに「少額投資非課税口座」の届け出の案内が届いていると思われますので、参考にしてください。

NISA少額投資非課税制度の概要

1 株式投資信託・上場株式の配当金・譲渡利益を非課税とする制度です。

2 平成26年から、毎年新規投資額100万円までが対象となります。平成35年度まで継続します。

5年経過分については、100万円を限度として非課税ワクを31年度以後に移行することができます。

3 それぞれ投資を始めてから、最長5年間が非課税対象となります。

4 非課税投資の最大ワクは、500万円です。

5 国内に住んでいる20歳以上が対象となります。

NISA口座開設

NISAの口座開設は、一人一口座(1金融機関に限定)ですので、重複しての口座開設は認められません。

手続きや必要書類については、関係金融機関にお尋ねください。

2013.7.1

やさしい税金・みじかな税金 アラカルト53

前回は相続税対策として有効なものをまとめて紹介しましたが、今回は相続税対策をプランニングする場合に必要な、重要改正ポイントを紹介することにします。相続税改正が平成27年度からスタートします。基礎控除が大きく減額されるのは、マスコミをにぎわしているところですが、確認しておきましょう。

なお、改正案には、「相続税の税率の改定(最高税率の導入)」、未成年者控除及び障害者控除の税額控除の引き上げがあり、検討されていた「生命保険金」 「退職金」の非課税枠の撤廃は見送りとなっています。

では今回のポイント

「小規模宅地等の評価の特例」の拡充があります。改正点は2点ですがこれが意外と大きいのです。

Ⅰ 現行制度

まず、現行制度を見ておきましょう。個人が、相続(遺贈、死因贈与を含む)により取得した財産のうち、

- 被相続人の事業に供されていた宅地等

- 被相続人の居住に供されていた宅地等のうち、生計を一にするものが取得する部分については、次の割合により評価減できます。

- ・評価減のできる面積は、上限400㎡(累計)とされています。

・現行 240㎡ → 改正 330㎡

Ⅲ 「特定事業用宅地等」「特定居住用宅地等」の併用が認められるようになりました。

現行の評価減は上の表にある通り、面積累計は400㎡とされていたのですが、改正案では、「事業用400㎡」「居住用330㎡」の併用が認められるようになります。

現行と改正案を事例を掲げて具体的に見ておきましょう。

[ 事例 ]

- ・相続人 妻と子A・子B(配偶者のみ同居とする)

- ・相続財産 事業用の土地 400㎡ 評価額15000万円

- 居住用の土地 300㎡ 評価額 8000万円

1 事業用宅地を配偶者と子Aが夫々2分の1を相続

居住用宅地を子Aが相続

・この場合の評価は次のようになる。

事業用宅地 15000万円×(1-80%)=3000万円

評価減の適用有

居住用宅地 8000万円 → 8000万円

生計を一にしていないから評価減なし

合計 11000万円

2 事業用宅地を子Aと子Bが夫々2分の1を相続

居住用宅地を配偶者が相続

・この場合の評価は次のようになる。

事業用宅地 15000万円×(1-80%)=3000万円

評価減の適用有

居住用宅地 8000万円×(1-80%)=1600万円

生計を一にしているから適用有

合計 4600万円

このように大きく異なることになります。

相続対策のプランニングを行うときは重要ポイントですから、このことをしっかり把握しておきましょう!!

詳しくは早川事務所にお尋ねください。

やさしい税金・みじかな税金 アラカルト52

相続税の大増税で世の中がかしましい。この機会に相続対策として有効なものをまとめて紹介しておきましょう。この表以外に平成25年度改正の目玉のひとつである「直系尊属(祖父母や父母)から孫への教育資金の一括贈与」の非課税がスタートします。

ポイントを紹介しておきます。

・直系尊属から30歳未満の孫などへの教育目的の資金の一括贈与

・平成27年末までの期間

・受贈者が30歳までに使い切らなければ、残った金額は贈与税の対象になる。

・この対象になる教育資金は「学校等に支払われる入学金その他の資金や、学校以外のものに支払われる金銭のうち一定のもの」 具体的には

〇学習塾、家庭教師、そろばんなどの「学習」

〇スイミングスクール、野球チームなどでの指導を受ける「スポーツ」

〇ピアノの個人指導、絵画教室、バレエ教室などの「文化芸術活動」

〇習字、茶道などの「教育の向上のための活動」

●学校等に直接支払う費用のほか、月謝、入会金、施設使用料、活動で使用する物品などもOK。ただしこれらについては500万円が限度となる。

2013.5.1

やさしい税金・みじかな税金 アラカルト51

消費税の増税と住宅ローン控除との関係

このところ周年行事の準備等に多忙を極めていますので、新聞記事から紹介することでお許しいただきます。

2013.4.1