平成24年新春セミナーのご報告

新春セミナー スナップ&レジュメ

平成24年度の新春セミナーは16日(月)、京都ロイヤルホテル&スパにおいて、52名の出席を得て盛会に催すことができました。

1部では真剣かつ真面目?に「最近の会計について」「ユニークな行動会計」を発表させていただいた後、昨年に引き続いて米二師匠にご登場いただいた新春落語寄席。大いに盛り上がり、ゲラゲラ、ワハハ、クスクスと笑い楽しんでいただきました。

終えて2部懇親会は、すでに皆さんおなじみの方が多く、開始間もなく打ち解けたムードとなり、意義ある交流をしていただきました。

参加の皆さんありがとうございました。

当日のスナップを少し紹介し、末尾にレジュメを掲げておきます。

ユニークな行動会計/早川嘉美 |

最近の会計について/早川光志 |

新春落語寄席/桂米二師匠 |

大好評!来春も登場いただきます |

2部:改めて新年のご挨拶 早川光志/早川嘉美 |

乾杯のご発声は 京都信用金庫/月本裕之連携支援部部長 |

月本部長/早川嘉美/米二師匠 |

早川光志/若林茂よしみ会代表幹事 |

中村天風師の色紙プレゼント 天風研修仲間の今坂さんに お手伝いいただきました |

色紙をゲットしたお二人 辻井忠男さん/福田和明さん |

ジャンケンゲームはみんな大ハシャギ |

座ってる方は既に予選落ち |

恒例の全員スピーチで ノリノリの浜崎義信さん |

3月を期して独立開業します、と 佐藤正志税理士のご挨拶 |

以下はレジュメを掲げ参考に供します。ご質問などありましたら、お気軽にお尋ね下さい。

平成24年新春セミナー

平成24年1月16日

於・京都ロイヤルホテル&スパ

1.「最近の会計について」 公認会計士/早川光志

2.「ユニークな行動会計」 税理士/早川嘉美

3.新春落語寄席 米朝一門/桂米二師匠

懇親会

税理士早川嘉美事務所

株式会社サクセス・シミュレーション

最近の会計について 公認会計士/早川光志

1. 自己紹介

2. 最近の会計の動向

1 ここ数年の会計制度・基準の動き

2 内部統制報告制度の紹介

3 内部統制報告制度の課題

4 IFRS(国際会計基準)の紹介

5 IFRSのメリットとデメリット

6 IFRSに対する日本での取り組み

7 IFRS導入にあたっての課題

3. まとめ

ユニークな行動会計 税理士/早川嘉美

1. 行動会計とは?

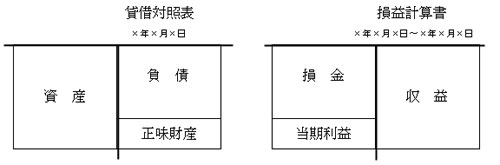

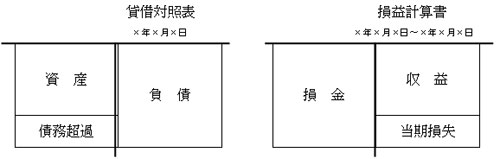

2. 会計のおさらい

1 健全な姿

2 不健全な姿

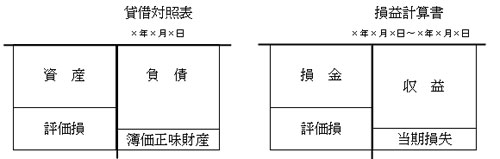

3 上記にあたっては、次の補正等を行って判断することに注意!

[1] 時価会計 ・・・ 土地、家屋、上場有価証券、各種公社債等

[2] 実態に合った内容かをチェック ・・・ 棚卸資産、関係会社有価証券

貸付金、仮払金、

その他の資産

[3] 主なチェック事項 ・・・ 減価償却の継続性は行われているか?

売掛金の中に回収不能のものはないか?

〈事例1・必要な補正を行うとこのようになることがある〉

4 企業会計は正規の簿記(複式簿記)で行う。

〈複式簿記〉ひとつの動きに対し、必ず複数の処理を行う。

例1. 現金1万円を銀行預金とした。

銀行預金1万円―現金1万円

例2. 商品を売却して1万円を受け取った。

現金1万円 ― 売上1万円

例3. 銀行から1万円を借り入れた。

銀行預金1万円 ― 借入金1万円

例4. 車を購入した。代金1万円は現金で支払った。

車両1万円 ― 現金1万円

例5. ガソリン代1万円を現金で支払った。

消耗品費1万円 ― 現金1万円

5 会計のしくみ

過去会計― 企業会計

税務会計…企業会計に所要の補充を行う

↓ 予算会計…大は国家予算から、小は小さなクラブまで

管理会計…シバリを主目的としたシステム

計画会計― 未来会計…未来目標を具体的に数字化することで経営に資する

行動会計― 「会計」と銘うっているが会計に非ず

3. 誰と付き合うべきか?

↓もう一つの選択肢

4. 行動会計

「行動会計」とは、会計の名を付しているが、本来の会計には非ず、早川の造語です。

企業の活動、個人の行動を「複式簿記」のルールにのっとって、仕分けして評価しようという発想でとらえます。現行会計システムでは表示できない〈簿外資産〉の蓄積をはかっていこうではないか!という趣旨。

行動会計は、第三者チェックを受けず、すべて自己採点です。

・設問1 現金1万円を拾った。これを行動会計流に処理してください。

・設問2 異業種研修会に参加し、その後の懇親会に出席した。会費はどちらも1万円。

・設問3 交友しているAさんをBさんに紹介し、AB双方から大変喜ばれている。

1 企業はどこを見られているか?

[1] トップ、リーダーの人柄は?

[2] 未来志向性をもった経営ができているか?

[3] 暴力団との付き合いはないか?

[4] 簿外負債の可能性はないか?

[5] 後継者はいるか、後継者を育成しているか?

[6] その他のチェックポイント

・ 経理部長のデスクにサラ金の計算書がないか。

・ 死蔵されている製品が野積みされていないか。

・ スケジュールボードに書き込まれた状況は?

・ 社員の電話応対やトイレの清掃状況

・ 社長の金回りを見るために車のタイヤが以上に減っていないか。

2 コンプライアンス遵守はできているか?

[1] 暴力団排除条例には?

[2] 悪質クレーマ対策は?

[3] 法令遵守は十分か?

3 「行動会計」発想のすすめ

[1] 座右の銘、座右の書、座右の人(尊敬する人)を持つ!

・ブータン国王の言葉

[2] 自己研さん、情報収集、人的ネットワークの形成

[3] 企業にあっては、資産計上をしない「研究開発費」「市場開発費」「衛生管理費」

「人材育成費」「社員研修費」に投資する基礎体力造りはできているか?

[4] なにより大切なことは「実行」を「継続」する勇気。

4 結びに!

特に新しいことを主張しているわけではありませんが、「積善余慶」を簿記的発想でとらえ、

わかりやすく日々を過ごそうではないか、という提唱です。

東日本大震災の後遺症から脱出するために…。

*資料1 「暴力団排除条例」への対応

*資料2 悪質クレーマー対策

*資料3 業務用パソコンの私的利用の制限を設けたいが

どのような方法がよいか

*資料4 「新型うつ病」

~休職期間中の部下が海外旅行 叱りつけてよいか

*資料5 中村天風 怒らず 怖れず 悲しまず

まずあなたから素敵なオーラーを!

毎月1日 ホームページを更新中!!

平成24年新春セミナーの予告

2012年1月16日(月)下記の日程にて、平成24年度新春セミナー&よしみ会新春懇談会を開催いたします。セミナーにはどなたの参加も歓迎いたします。

スケジュールにご記入いただきますようお願いいたします。

平成24年新春セミナー

I. 「最近の会計について」 公認会計士/早川光志

II. 「ユニークな行動会計」 税理士/早川嘉美

III. 新春落語寄席 待ってました!今年も真打ち登場 上方落語の正統派/桂米二師匠

☆1月16日(月)

・午後5時00分~7時00分

終了後「よしみ会新年会」を催します。

☆京都ロイヤルホテル&スパ

・河原町三条上ル

・阪急電車「河原町」京阪電車「三条」

地下鉄「京都市役所前」

・お問い合わせ 075-223-8484

☆会費

・平成24年度新春セミナー 10,000円

(セミナーと落語寄席に参加のみは2,000円)

☆予約

Email hykw-san@luck.ocn.ne.jp